前景一定是光明的,道路也必然是曲折的。那么现在处于什么阶段呢?很多人认为,好机会都被巨头们抢占了,现在进入印尼已经晚了。

墨腾并不同意这个观点。相反的,我们认为,印尼互联网发展才刚刚起步,机会才刚刚出现。原因如下:

有一半人还没接触到互联网

根据We Are Social的数据,2018年印尼的互联网覆盖率在50%左右。这比两年前的34%有所上升,但仍然有一半的人口没有被互联网覆盖到。按照这个增长速度持续下去(哪怕速度会放慢),也是很令人振奋的。

更何况印尼人是出了名的爱上网,网民们平均每天上网8小时51分钟,仅次于泰国、菲律宾和巴西。

可能有人会质疑,中国的互联网渗透率也仅为55%,但中国的互联网市场已经很难出头。事实是,中国和印尼的情况完全不同。中国的风投行业已经非常成熟,对于没有技术优势、也不属于任何巨头阵营的的创业公司来说,不仅激烈非常激烈、获客成本也非常高。

在中国,几乎每周都会出现一个独角兽。独特的战略布局,外加和资本及大公司结盟,依然有弯道超车的可能。比如快手、拼多多和趣头条的成功,让大家开始挖掘以前从未关注到的人群。

就人均GDP而言,印度尼西亚处于中国的2008年水平,当时正处于移动互联网爆发前夜。印尼人口的平均年龄为30岁,远低于中国的37岁。在2008年时,中国人口的平均年龄已接近34岁。

还有一个关键的区别是,中国的年轻人们热衷买房,普遍有房贷压力。印尼的年轻人就没有这个压力。这就意味着,同等收入之下,印尼人的可支配收入要高得多。

电子商务尚未饱和

墨腾之前写过很多关于印尼电商的文章,虽然在当地已经有阿里等入局,但依然处于起步阶段。不像在美国,亚马逊占据了49%的市场份额,也不像中国,淘宝占到C2C市场份额的80%。在印尼,还没有一个“领头羊”。

更何况,电子商务在总零售额中所占的比例还不到2%(中国的数字是14%)。这就意味着,即使目前有一家市场份额有80%的电商,如果不积极地调整增长策略,也有可能在一到两年内降低为30%。

Lazada是一个明显的例子,本来应该坚守的的市场份额,被Shopee抢走不少。

我们之前写过,既然ClubFactory在印度都快要反超阿里支持的Paytm Mall了,在印尼或许也会有电商黑马横空崛起。

没有移动支付巨头

据We Are Social称,印度尼西亚72%的互联网用户使用手机访问互联网。来自中国的智能手机推动了这一趋势。但是,在移动支付还没有出现领导者。

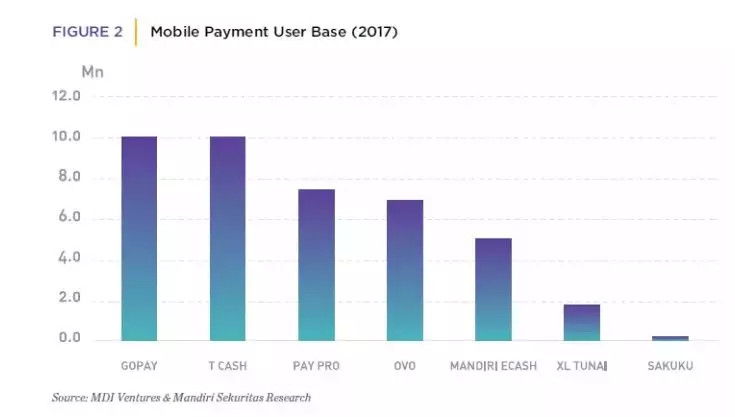

目前最大的两家是Go-Pay和T-Cash,拥有约1000万用户。但是,当我们在雅加达街头做随机调研时,发现大多数人仍然在使用现金。

与中国无处不在的移动支付场景不同,在印尼可以使用的地方仍然非常有限,只有一些比较大的商务接通了移动支付。还有数以千万计的移动互联网用户没有看到移动支付的好处和便利性。

而中国的便利的移动支付,恰恰是很多商业模式的推动者。

除了电商和移动支付,其他的领域也是如此:参与的竞争者并不多(除了现金贷)。这对于一个拥有巨大人口的市场是不正常的。

在中国,任何有潜力的行业都有数十名,甚至数百名竞争者。印尼缺乏激烈竞争的唯一解释,就是这个市场仍然处于早期阶段。

好戏才刚刚开始,现在这个地区有充足的后期资本,哪怕是现在才刚开始进入,也有可能在一年半到两年的时间内成长发展壮大,乘风飞翔。

白手创业致富