有一个好的 idea,一个好的团队,一个nice的办公场所,一场轰轰烈烈的创业就这么简简单单的开始了。专心做自己领域内的事情,是创业者最熟悉也最自豪的事情。当这个idea变成了一个好的产品,大多数创业者也将面临着创业最头疼的一件事儿:融资。信息碎片化的时代,要搞清楚融资到底是怎么回事儿,对于创业者来说可能真的没有那么简单。为了让创业者更好地将idea变成未来最NB的商业模式,中国高新区科技金融信息服务平台推出了“燧石星火”融资公开课,请最权威的行业大咖,用最直白的方式,告诉你们最靠谱的融资攻略。今天这篇融资攻略,来自于深圳新鹏投资机构总裁肖耀文的公开课分享。

我们现在处在一个资本的时代,也是一个大众创业的时代。

我们国家创业发展,第一阶段是八十年代小平同志提到的农村民营企业、乡镇企业创业;第二阶段是以BAT企业为主的创新,这些企业和国际国内的资本机构做了一些有充分准备的联合,所以发展很迅速;第三个阶段就是现在的大众创业阶段,有像我们今天中国高新区科技金融信息服务平台这样的平台,还有社会上其他平台,还有一些孵化器。

作为投资人,我们每天都会面对大量的创业项目。不同阶段的创业项目,我们所关注的点是不一样的。

在种子期,我们关心的是什么呢?团队、商业模式以及产品创意。产品没有很好的创意,创始人没有很好的商业经验,在融资的时候就会有瑕疵。

在初创期,我们关注的是产品怎样流通到消费者,是不是能够有效的实现消费——也就是产品的切入点是不是找准了。

在成长成熟期,我们关注的是企业的发展战略,包括我们今天讲到资本这一块的战略。

我们需要融多少钱?融资时,要考虑到未来12-18个月的资金用途。初创型的公司动不动要融几个亿,或者几千万的话,这个需要掂量一下,估值一定要和实际情况结合起来。美国的天使投资,基本上就是双方的交流,这一块侧重的讲创意,还有核心资源、产品、推广这几个方面,大概是这样的估值。一般天使轮是500万以下,在美国可能200万美金。

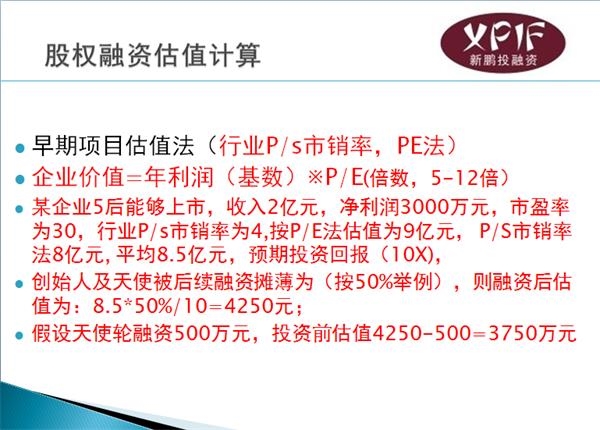

如何确定企业的估值?通常的方法,用P/s法,或者PE法,然后互联网以用户数的变现价值,这几个方面来做。

比如这样一个企业,利润3000万元,五年后上市,市盈率30倍,P/s市销率为4,按P/E法估值为9亿元,P/s市销率法8亿元,平均8.5亿元,预期投资回报(10X)。创始人及天使后被后续融资摊薄为(按50%距离),则融资后估值为:8.5×50%/10=4250万元。当然融资还是要双方协商来定。这里面我们再要强调的,这是针对增资扩股的股权这一块来考虑。

在股权融资方面,一些核心的条款我们比较关注。

防稀释条款

(防止股份价值损失)

后续融资估值低过当前投资人优先股转换价,则当前投资人价格要调整。按完全棘轮法与加权平均。

投资人清算优先权

有二部分组成:

-优先权(preference)

-参与分配权

组合:优先权+无参与权;优先权+完全优先权;附上限参与权+优先权;决定公司非IPO后怎么分配、分配次序,存在创业者一无所有;

董事会

好的董事会不一定成就好公司,但糟糕董事会一定毁掉公司;通常第一轮融资后:2创始人+1投资人=董事会(融资后董事会=新老板).

投资人保护性条款

投资人派代表进董事会,能保证公司不会从事损害其利益的事,防止大股东损害投资人优先小股东,一票否决权(可能改变权力和地位、股权比例、退出回报。)

企业大股东回购权

企业回购投资人手中股份一种退出手段。由谁启动(自动或投资人投票);何时运用(公司不上市);开始日期:通常3-5年;回购价格:通常保障年收益率10-15%。

优先权认购权

防止创业者转移好处。

共售权

(共享创业者转让股份好处)

投资人领售权

(公司不能限制投资人向善意第三方出售股权。

股份/期权

股份兑现-先100%给予,逐步兑现;

期权兑现-逐步兑现;

尚未兑现股份仍有投票权;

通常兑现的股份时间窗口4年;

未兑现完的股份公司回购,反向稀释所有股东;

未兑现的期权公司收回,留在期权池。

竞争协议

生效条件:业务没变故,DD符合,法律架构设立,投资决策会同意;

保密原则一般人不告知;中介费用:

双方承担自己;企业承担律师费。

当然你在融资的时候,信息要做适当的保密。这很重要。

接下来说说股权激励。

建立高素质的人才队伍,吸引员工,稳住员工,与员工共成长,这是最大的一个目的。那什么时期来做呢?

股权激励要遵循三个原则:

白手创业致富