“周黑鸭一度被称为是消费升级的代表,但比较周黑鸭的客单价以及其消费群体,在周黑鸭的扩张上,或许要问一下,我们究竟能支撑起多高的消费升级”?

周黑鸭在今年3月过得并不好。

月初被做空机构艾默生爆料“刷单”,虚增销量。周黑鸭停牌,列证据回应,称艾默生发布虚假消息、意图操纵其股价。10余天内,双方攻守间互换,已经打到第二回合。孰是孰非,目前还没有最后定论。

不过,沽空报告的的影响已经出现。花旗发表研究报告,将周黑鸭2018-2020年盈利预测下调约18%,给予周黑鸭“沽售”评级。报告称,最令其担心的是周黑鸭2018年严重下滑的盈利能力。

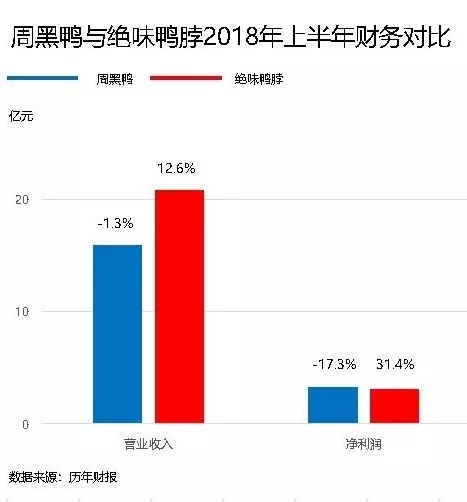

相比之下,老对手绝味食品在2018年中期均取得了不错的业绩表现。其中,绝味食品在上半年实现收入20.85亿元,同比增长12.6%,净利润3.11亿元,同比增长31.4%;经营活动产生的现金流量净额分别为3.32亿元,超过周黑鸭的2.07亿元。3月6日,绝味食品抛出了一份13亿元产能扩充计划,其中发债募集资金10亿元。

周黑鸭发展减速与绝味食品的好胃口对比明显,是自身的模式与市场发展阶段不够匹配。

规模效应与利润率

周黑鸭与绝味食品最大的区别就是自营与加盟的开店模式。

这两种模式对企业最显著的影响有两方面:

一是利润率高低。在直营模式下,周黑鸭将全部终端零售价计入收入,并获得(零售价-生产销售成本)的全部利差;在加盟模式下,绝味食品给予加盟商一个低于零售价的出厂价,获得(出厂价-生产销售成本)这部分利差,即将产品的一部分利润让渡给加盟商,作为投入资产、分担一部分经营的补偿。

2017年,周黑鸭毛利率60%,净利率23.4%,近几年较稳定。绝味毛利率35.7%,净利率13%,近几年逐步提高,可以看到周黑鸭毛利率和净利率接近绝味的两倍。

二是门店增长快慢。加盟模式下,企业用利润率换取增长速度:厂家获得的吨价和利润率相对较低,但相应可获得更快的门店扩张速度。绝味食品坚持跑马圈地饱和开店的策略,每年计划新增门店800-1200家,截至18年6月底,门店数量达到9459家,较同期增加849家,同比增长10%。

直营模式的周黑鸭,资本开支、投入需要一定周期,因此门店扩张速度显著更低,2013-2016年每年新增门店约 70~250 家。截至到2018年6月底,其门店数量达到1196家,较同期增加302家,同比增长近30%。可以看到,绝味食品加盟开店的速度大约是周黑鸭的三倍。

衡量两种模式是否适合公司发展阶段,需要将两项影响结合来看:即规模效应是否有助于提升公司利润率。周黑鸭近期遇到的问题在于,随着其规模扩张,营收增速无法跟上成本增幅。

重店效应不匹配

连锁自营是一种典型的“重资产”经营模式。公司需要较大的资金投入,设置较高的门槛,容易形成行业寡头垄断产生规模效应。但是面对的风险就是,日后会形成很多折旧摊销的固定成本费用,同时产品营销、更新、维护等都会产生大量的成本。2014-2017年间,周黑鸭的销售及分销开支同比增长均超过30%。

可以说,每开一家新店就意味着一笔对应的费用。门店开出去不管有没有营收,费用是先产生了,如果没带来营收,费用就会增加的更加不和谐。

周黑鸭2018年上半年销售费用4.28亿元,同比增加15.6%;管理费用2018年上半年产生0.87亿元,同比增加22.4%,管理费用占营收的比例增加1%至5.45%。

所有的成本的支出都是为了支撑业绩的快速增长,一旦这个逻辑不够流畅,自营模式就会给对应的公司带来巨大压力。

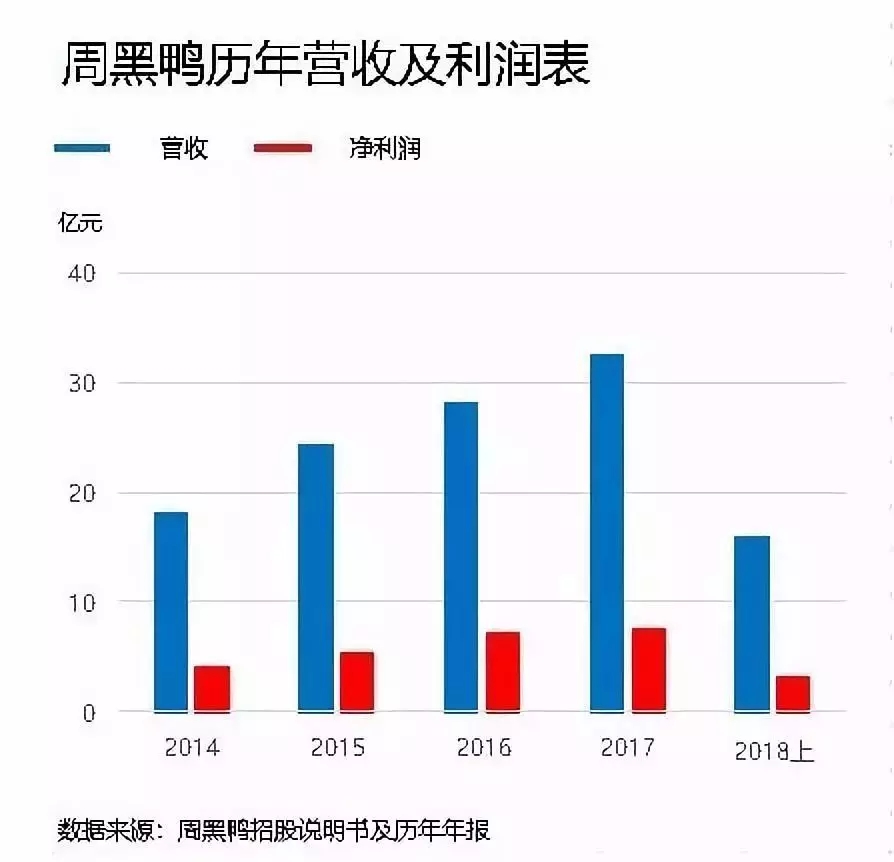

根据周黑鸭公布2018年中业绩,在门店增长了近三成的的情况下,周黑鸭2018年上半年实现营收15.97亿元,同比下滑了1.3%,这也是周黑鸭最近几年首次业绩下滑。

增店不增收的直营模式,不及格。2018年上半年周黑鸭实现净利润3.32亿元,同比下降17.3%。年中报发布当日,周黑鸭股价创下新低。

相比之下, 2018年上半年,绝味食品门店同比增加了849家,但销售费用同比减少将近20%,广告宣传费用反而在减少。绝味食品也拿出了净利润3.11亿元,同比增长31.4%的好成绩。

绝味食品的门店规模是周黑鸭的10倍,虽然两者的营收规模差不多,但绝味食品正在享受规模效应带来的红利。2013-2017年绝味的单位成本增幅仅提升3%,小于周黑鸭。周黑鸭的单位价格仍远高于绝味食品,两者的毛利率水平正在逐渐缩小。就目前阶段来看,绝味食品的加盟模式更适合现今的市场阶段。

客单价警示

两家模式不同,也注定会影响其消费人群。

白手创业致富